بخش انبار و کنترل موجودی

برای ورود به مبحث حسابداری انبار باید ابتدا با تعاریف اولیه آن آشنا بود. در اینجا ده مورد از سرفصل های مباحث مربوط به عملیات انبار جهت یادآوری بیان می شود. در صورتیکه آگاهی کمی نسبت به این موضوعات دارید، می بایست مطالعات کاملی داشته و پس از آن اقدام به انجام فعالیت حسابداری انبار نمایید:

1_ انبار

کالاها با توجه به نوع و ماهیت استفاده در محل های فیزیکی متفاوتی با عنوان انبار نگهداری می شود. باید دقت داشت که در شرکت ها با فعالیت مختلف، نوع دسته بندی و طبقه بندی کالا برای سهولت در کنترل موجودی متفاوت است . بطور مثال در شرکتهای تولیدی عموماً انبار به بخش های زیر دسته بندی می شود

انبار مواد اولیه تولیدی

انبار لوازم یدکی و غیرتولیدی

انبار در جریان ساخت

انبار محصول

انبار ضایعات

و یا در شرکت های با فعالیت بازرگانی به تفکیک موقعیت جغرافیایی انبار را تفکیک می کنند.

نکته که برای حسابداری مهم است دسترسی به اطلاعات انبار برای محاسبات ریالی گردش موجودی کالا است. بعبارت دیگر انبارها و طبقه بندی کالاهای موجود در آن براساس آنچه نیاز به گزارش گیری در صورت های مالی است تعیین می شوند.

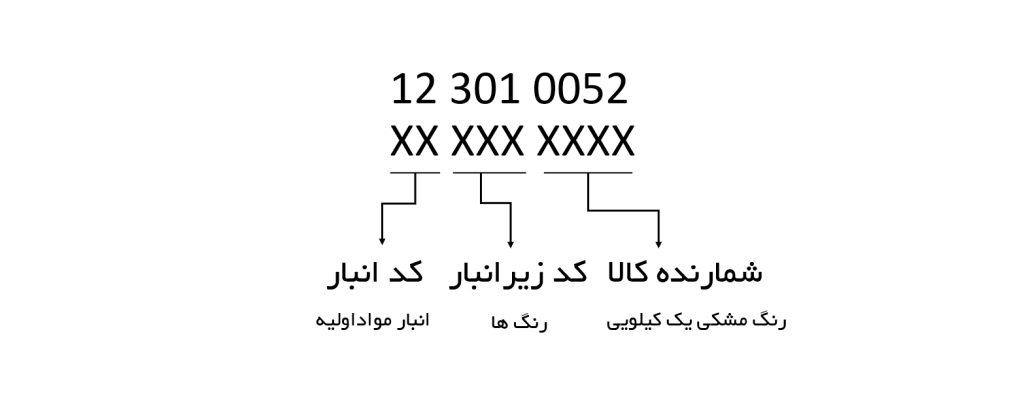

2.کد گذاری کالا:

برای کنترل گردش موجودی کالا و عملیات جاری در واحد انبار، باید کالا کدگذاری شود. خصوصاً در شرکتهایی که دارای تنوع کالا هستند، بیشتر مورد توجه است (مثل شرکت های تولید فرش) . یک حسابدار باید با اصول طراحی کدینگ کالا آشنایی داشته باشد.

طراح کدینگ کالا ابتدا باید اقدام به تهیه گزارش شناخت در خصوص موارد زیر نموده و در اداقه اقدام به طراحی کدینگ جامع و کاربردی نماید.

- انواع کالا

- انواع انبار

- فرآیندهای گردش کالا ( خصوصاً در شرکتهای تولیدی)

- انواع گزارشهای مورد نیاز ( کارتکس کالا، موجودی کالا، گردش کالا و …)

- ساختار کدگذاری کالا و ارتباط با صدور اسناد حسابداری اتومات

مثال :

3. روش های نگهداری موجودی کالا:

دائمی

ادواری

با توجه به استفاده از نرم افزارهای حسابداری در اکثر شرکت ها روش دائمی نگهداری موجودی کالا مورد استفاده قرار می گیرد و روش ادواری صرفاً برای فعالیت های کوچک و فروشگاهی مورد استفاده است.

4. روش های نرخ گذاری کالا

اولین صادره از اولین وارده (FIFO)

اولین صادره از آخرین وارده (LIFO)

میانگین

عموماً در شرکتها روش میانگین مورد استفاده قرار می گیرد.

5. انواع کنترل های موجودی کالا

مقداری

ریالی

در کار اجرایی مسئول انبار که عموماً دانش حسابداری کمی دارد، وظیفه کنترل مقداری کالا را دارد و نرخ گذاری موجودی کالا(ریالی کردن) توسط واحد حسابداری انجام می شود. با استفاده از نرم افزارهای حسابداری و در نظر گرفتن امکانات موجود در نرم افزار می توان با تعیین سطح دسترسی افراد به برگه های موجود در بخش انبار، شرح وظایف هر شخص را تعیین نمود.

6. واحد شمارش کالا

معیار شمارش موجودی هر کالایی، واحد شمارش آن کالا است.

متر ، عدد ، کیلوگرم ، گرم ، جعبه ، کارتن ، بسته 3عددی ، بسته 6عددی و…

7. فرم های عملیاتی انبار

رسید انبار

حواله انبار

بطور کلی با استفاده از این دو فرم می توان اطلاعات ورود کالا به انبار (رسید انبار) و خروج کالا از انبار (حواله انبار) را ثبت نموده و به استناد آنها انباردار کالا را تحویل گرفته و یا تحویل می دهد. این فرم ها بعنوان اسناد مثبته پیوست سند حسابداری مورد استفاده قرار می گیرند.

فرم های و برگه های تکمیلی دیگری نظیر برگشت به انبار و برگشت به خرید یا انتقال بین انبار نیز در برخی شرکت ها مورد استفاده می باشد.

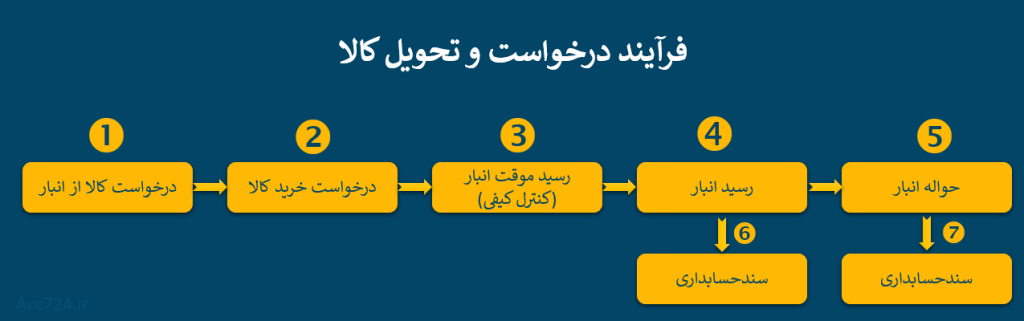

8. فرآیندهای عملیاتی گردش موجودی کالا

این موضوع خصوصاً در شرکت هایی که دارای تشکیلات بزرگ و کارکنان زیاد هستند بسیار مورد توجه است. برای بیان بهتر مطلب به فرآیند زیر جهت تحویل کالا دقت کنید.

باید توجه داشت استفاده از فرآیندها با در نظر گرفتن نیاز سازمان باید انتخاب شود. توضیح بیشتر اینکه در شرکت هایی که حجم عملیات گسترده ای ندارند، پیاده سازی این فرآیندها بیشتر باعث کندی عملیات اجرایی می شود و برعکس در مجموعه های بزرگ، استفاده از فرآیندها و کنترل های داخلی در بدست آوردن اطلاعات قابل اتکا بسیار اهمیت دارند.

9. فرآیند صدور اسناد حسابداری برگه های انبار

انتهای هریک از اقدامات و فعالیت های شرکت که منجر به یک تراکنش مالی شود، سند حسابداری است. حال تصور کنید در یک شرکت چند بار ورود و خروج کالا طی روز اتفاق می افتد. حسابدار موظف است با در نظر گرفتن شرایط شرکت خود اقدام به دسته بندی اسناد حسابداری در طی روز نماید. به این معنی که در حد مناسب رویدادها را در یک سند حسابداری تجمیع کند که در زمان بایگانی اسناد مشکلی نداشته باشد.

10. انبار گردانی

فرآیندی طی آن در تلاشیم بررسی کنیم مقدار موجودی کالا درج شده در کارت موجودی کالا با آنچه در واقعیت موجود است، تطبیق دارد و یا مغایرت دارد. برای این منظور معمولا در بازه های زمانی مشخصاً ماهانه ، فصلی ، سالانه اقدام به شمارش عینی کالا نموده و مقدار درج شده اطلاعات را به سقف مقدار واقعی موجودی کالا تعدیل می کنیم. برای افزایش موجودی مقدار درج شده در حسابها از برگه رسید انبار و جهت کاهش موجودی درج شده در حسابها با واقعیت از برگه حواله انبار استفده می کنیم و طرف مقابل آن نیز سرفصل حساب کسرواضافه انبار که زیر مجموعه حساب سود و زیان می باشد، مورد استفاده قرار می گیرد.