مبانی تئوری حسابداری

آنچه در کلیه مراکز آموزشی برای آموزش در رشته حسابداری ارایه می شود، عموماً یکسان بوده و براساس استانداردهای طراحی شده برای حسابداری می باشد.

فرق نمی کند کجا و در چه مقطع تحصیلی به دنبال فراگیری مبانی حسابداری هستید. در کلیه سطوح آموزشی سرفصل های مشترک برای دروس براساس کتاب های اصول یک و اصول دو حسابداری با ویرایش های مختلف از اساتید متفاوت ارایه می شود. یکی از جامع ترین کتابهای ارایه شده مربوط به آقای دکتر عزیز نبوی می باشد که سالیان طولانی مرجع آموزش برای حسابداران بوده است.

حال شما برای فراگیری مبانی حسابداری می بایست این دو مبحث ( اصول یک و دو حسابداری ) را بعنوان پیش نیاز برای ورود به حرفه حسابداری بیاموزید.

در ادامه بطور کلی چکیده از مباحث مربوط به مبانی حسابداری بیان می شود. اگر علاقمند به جزییات بیشتر می باشید بطور قطع باید جزوات تکمیلی را مطالعه کنید.

یادآوری این نکته هم ضروری است که استانداردهای حسابداری که در ایران مورد استفاده قرار می گیرد بر پایه استانداردهای بین المللی حسابداری یا همان استانداردهای بین المللی گزارشگری مالی (IFRS) مخفف و عبارت ترجمه شده International Financial Reporting Standards است و هر ساله این استانداردها بروزرسانی شده و مورد استفاده قرار می گیرند.

برای شروع آموزش مبانی حسابداری باید ابتدا تعاریف و چهارچوب مباحث مشخص شود.

1- شرکت از نظرمالکیت : دولتی یا خصوصی

اصول و مبانی حسابداری در شرکت های دارای مالکیت دولتی و خصوصی مشترک است. در عین حال در بخش دولتی روش ها و دستورالعمل های خاص خود را دارد. ما در این سایت متمرکز بر حسابداری بخش خصوصی هستیم. علاقمندان به فعالیت حسابداری در دستگاه های دولتی مباحث مربوط به حسابداری دولتی را باید مطالعه کنند.

انواع شرکت ها از نوع فعالیت :

- خدماتی

- بازرگانی

- تولیدی

مبانی حسابداری در هر سه نوع فعالیت یکسان است و در جزییات اجرا تفاوت هایی دارند. بطور مثال در شرکت های با فعالیت خدماتی، گردش مواد و کالا مشابه شرکت های بازرگانی و تولیدی ندارد. پس در زمان شروع فعالیت در هر یک از سه نوع شرکت ذکر شده باید به نوع فعالیت شناخت داشت تا عملیات حسابداری را بطور دققیق تری انجام داد.

2- اصول حسابداری

حسابداری دارای چهار اصل پایه ای می باشد. عملیات مالی هر شرکت را با آگاهی از این اصول انجام می دهیم.

- اصل بهای تمام شده (ارزش کالاهای شرکت براساس قیمت درج شده در دفاتر ارزیابی می شود و نه ارزش روز بازار)

- اصل تحقق درآمد (درآمد در صورت وقوع فعالیت مربوطه شناسایی می شود)

- اصل تطابق درآمد با هزینه ( هزینه های انجام شده در هر دوره مالی باید از درآمدهای کسب شده همان دوره مالی کسر شود.)

- اصل افشا ( حسابدار موظف است رویدادهای مالی را بصورت شفاف و بدون ابهام ثبت و ضبط کند)

3- مفروضات حسابداری

علاوه بر اصول حسابداری، رویدادهای مالی خود را بر پایه مفروضات زیر، تجزیه و تحلیل می کنیم.

- فرض تفکیک شخصیت ( شرکت دارای گردش حساب های خود می باشد و حساب های شخصی افراد تاثیری بر حساب های شرکت ندارد )

- فرض واحد اندازه گیری مالی (کلیه تراکنش ها بر پایه واحد پول رایج که همان ریال است ثبت می شود)

- فرض تداوم فعالیت ( با علم به اینکه دارای عمر محدود و کوتاه مدت نیست اقدامات مالی را تحلی و ثبت می کنیم.)

- فرض دوره مالی ( گردش های مالی شرکت در پایان دوره های مالی عموماً سالانه مانده گیری و به دوره جدید منتقل می شوند)

- فرض یا مبنای تعهدی ( در فرض تعهدی بر خلاف فرض نقدی، یعنی درآمد در لحظه تحقق شناسایی می شود و اهمیتی ندارد که موعد تسویه آن کی باشد.)

بعبارتی اصول حسابداری و مفروضات، قراردادی است که حسابداران باید آنها را پذیرفته و برپایه آنها عملیات مالی را مدیریت کنند.

حال با آگاهی از تعاریف اولیه ارایه شده، وارد بحث آشنایی با دانش حسابداری می شویم.

بطور کلی در حسابداری در پی آن هستیم که براساس روش ها و رویه های تعیین شده، اطلاعات و تراکنش های مالی یک شخص حقیقی یا حقوقی را ثبت و طبقه بندی کنیم.

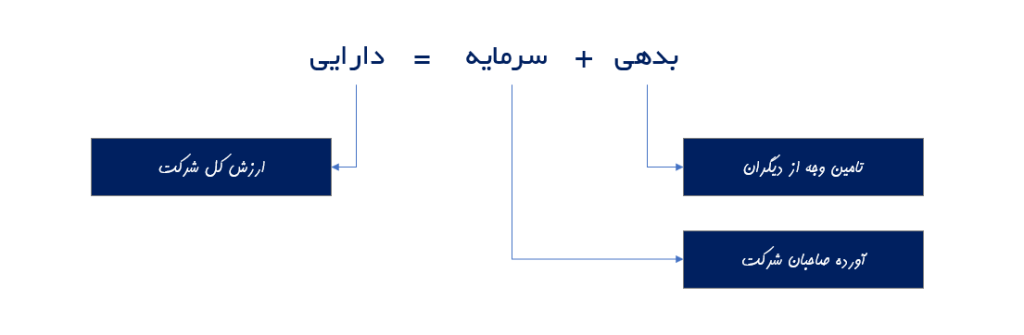

حسابدار بر پایه آموخته های خود بصورت لحظه ای گزارش می دهد که یک شرکت کلاً چقدر اموال و دارایی دارد و این دارایی ها به چه شکل تهیه شده است. بعبارت دیگر از نظر منابع مالی، اموال و دارایی های موجود در شرکت را صاحبان شرکت تامین کرده اند و یا بخشی از آن را از محل وام بانکی و یا استقراض از افراد تامین کرده اند.

این توضیح مبنای معادله اصلی حسابداری :

حال هر تراکنش مالی که اتفاق بی افتد در این سه عنوان دسته بندی می شود. بطور مثال در معادله فوق ارزش دارایی های شرکت معادل 100 میلیون ریال است که از این مبلغ معادل 80 میلیون ریال آورده صاحب شرکت است (سرمایه) و مبلغ 20 میلیون ریال از محل استقراض از اشخاص تامین شده است (بدهی) که پس از شروع فعالیت شرکت باید باز پرداخت شود.

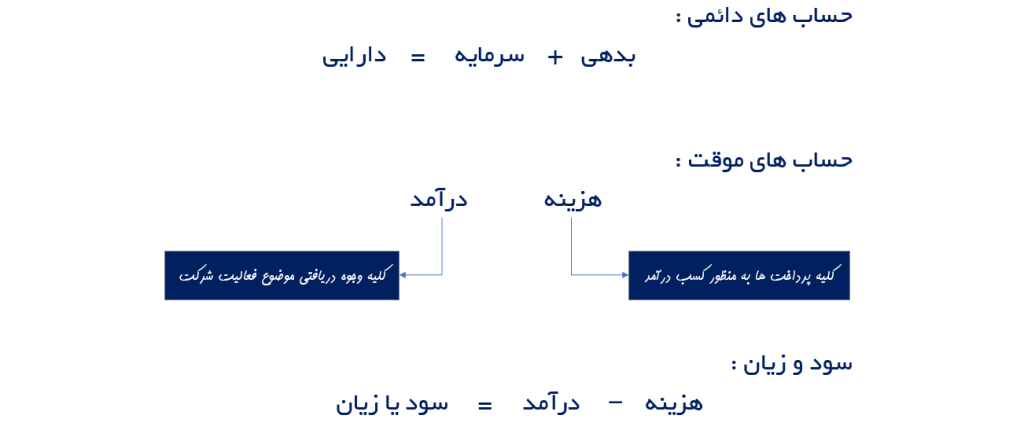

در ادامه پس از راه اندازی اولیه شرکت برای انجام عملیات جاری دو عنوان سر فصل دیگر نیز مورد استفاده قرار می گیرند تا بتوان رویداد های مالی را تحلیل کرد.

عناوین بنام هزینه و درآمد

برای کسب سود که هدف راه اندازی شرکت بوده است، ناگزیر به پرداخت هایی هستیم که آنها را بعنوان هزینه می شناسیم و در مقابل از محل فروش کالا و یا ارایه خدمات، مبالغی را دریافت می کنیم که به آنها درآمد می گوییم .

نهایتاً در صورت فزونی درآمدها به هزینه ها، مبلغ تفاوت را سود و در صورت فزونی هزینه ها به درآمدها، مبلغ تفاوت را زیان می گوییم.

طبق اصول حسابداری عملیات مالی را به دوره های مالی تفکیک می کنیم که و در پایان دوره که عموماً در ایران یک سال شمسی می باشد، حسابها را مانده گیری کرده و مانده آنها را به دوره مالی بعد با عنوان تراز افتتاحیه منتقل می کنیم. مانده دو گروه حساب درآمد و هزینه یا موجب سود می شود و یا زیان، که این مانده را به حساب سرمایه شرکت منتقل می کنیم. به همین دلیل دو گروه حساب درآمد و هزینه را بعنوان حساب های موقت و گروه حساب های دارایی ، بدهی و سرمایه را حساب های دایمی می نامیم.

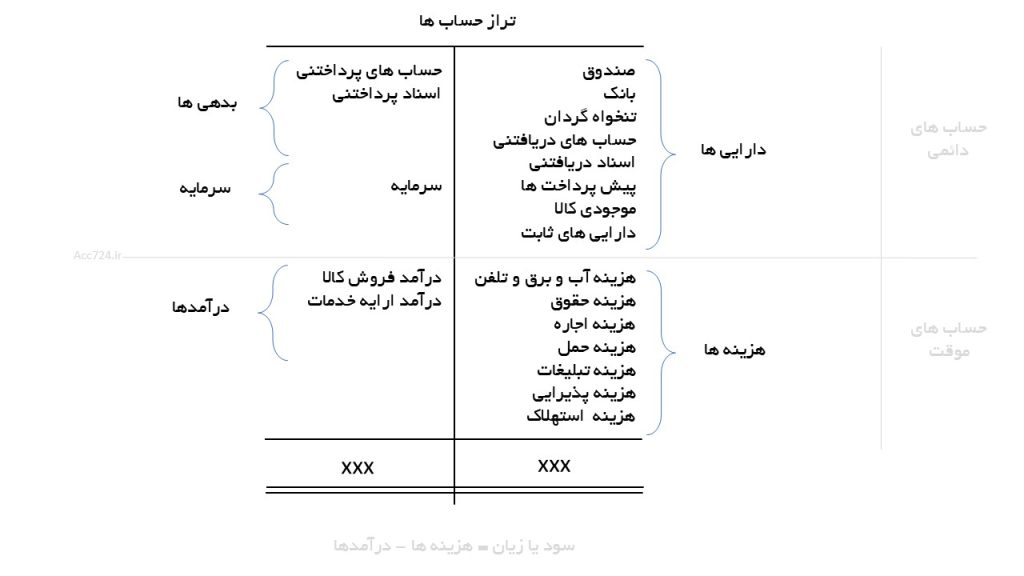

پس می توانیم برای ثبت و طبقه بندی کلیه فعالیت های مالی در شرکت از پنج عنوان زیر استفاده کنیم:

- دارایی

- بدهی

- سرمایه

- درآمد

- هزینه

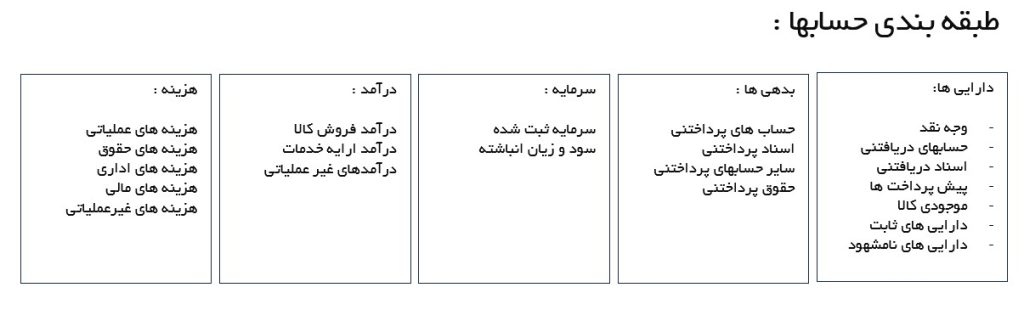

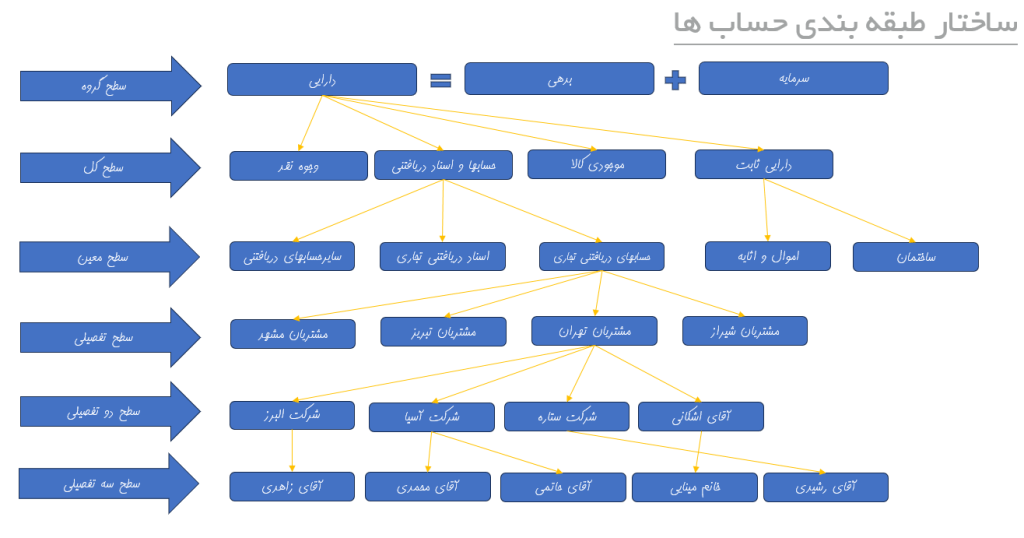

نکته بعدی در ثبت رویدادهای مالی آموختن زیر شاخه های هر یک از عناوین پنج گانه فوق است تا بتوانیم گزارشات مالی را به تفکیک و با جزییات بیشتری گزارش دهیم.

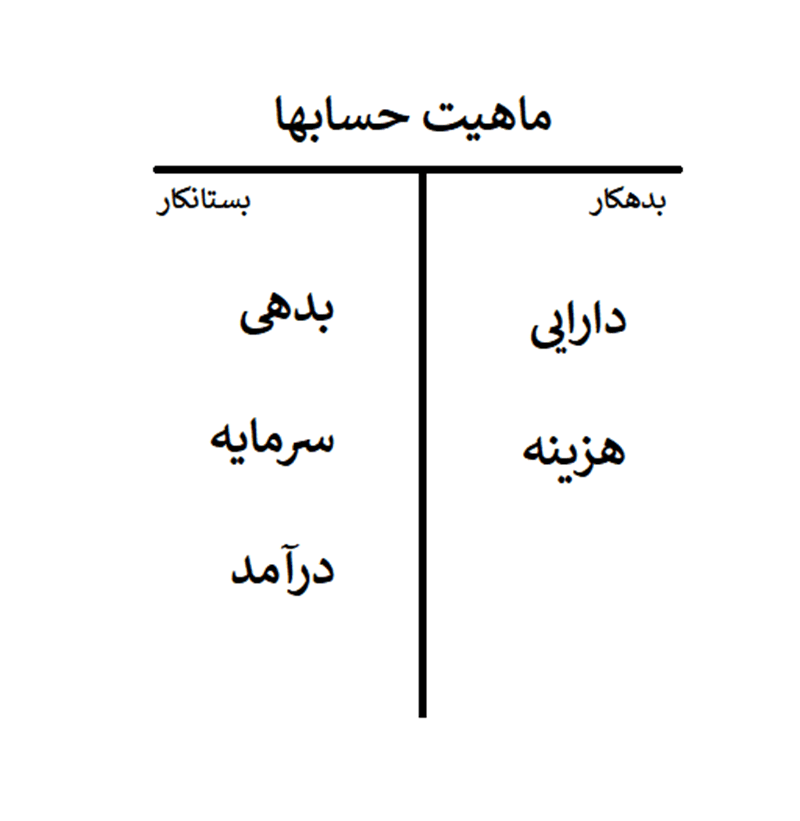

ماهیت حساب :

جهت آموزش بهتر ثبت رویدادهای مالی در گروه های ذکر شده از فرمت زیر استفاده می شود. در این شکل که بنام تی آنرا می شناسیم، بخش سمت راست را بدهکار و سمت چپ آنرا بستانکار می نامند.

در ادامه هریک از عناوین پنج گانه فوق را در حساب “T” مجزا تحلیل میکنیم. بدین معنی که بطور مثال افزایش دارایی ها در سمت بدهکار و کاهش آن در سمت بستانکار درج و مانده گیری می شود. به همین ترتیب سایر گروه حسابها را طبق جدول زیر شناسایی می کنیم.

هر گروه حساب دارای یر شاخه هایی است که در ثبت رویدادهای مالی، پس از تعیین گروه حساب باید زیر شاخه آن گروه نیز مشخص شود تا بتوان گزارشات را با جزییات بیشتری ارایه داد.

رویدادهای مالی

براساس موارد ذکر شده فوق هر رویداد مالی در سازمان را براساس آنها تحلیل کرده و تعیین میکنیم هر تراکنش باعث افزایش یا کاهش کدام گروه حساب شده است.

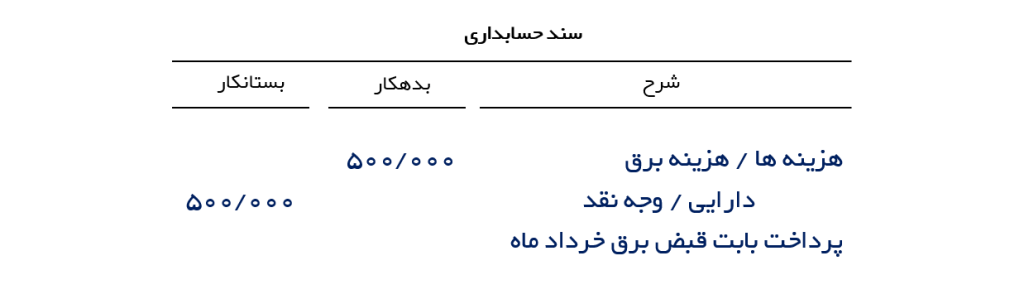

بطور مثال :

فرض کنید قبض برق شرکت به ارزش پانصد هزار ریال را می خواهیم در دفاتر ثبت کنیم. براساس گروه های فوق این رویداد باعث افزایش هزینه ها و کاهش دارایی ها جهت پرداخت وجه می شود. این رویداد را در فرمت سند حسابداری به شکل زیر ثبت می کنیم:

آنچه در ثبت یک سند حسابداری باید مورد توجه قرار گیرد، دو موضوع زیر است:

1- تشخیص ماهیت حساب ( رویداد باعث افزایش یا کاهش کدام گروه حساب شده است.)

2- تشخیص طبقه بندی حساب ( در هر گروه حساب زیر شاخه آنرا انتخاب کنیم.)

از اینجا به بعد باید با تمرین مستمر هر یک از تراکنش های مالی اتفاق افتاده در شرکت را بر اساس مستندات ارایه شده به واحد مالی شرکت، در سند حسابداری ثبت و در مراحل بعد بر پایه سطوح حساب مختلف گزارش گیری کنیم.

امروزه با استفاده از نرم افزارهای حسابداری به راحتی می توان عملیات مالی را ثبت و گزارش گیری نمود. نرم افزار حسابداری ACC724 ابزار آموزشی مناسبی است که می توانید برای فراگیر مفاهیم پایه حسابداری از آن استفاده کنید.

همچنین در نظر داشته باشید کلیه فرآیندهای مربوط به تراکنش های مالی شرکت را می توان به دسته های مختلف تفکیک کرد، که در بخش عملیات مالی این سایت به طور کامل تشریح شده است.