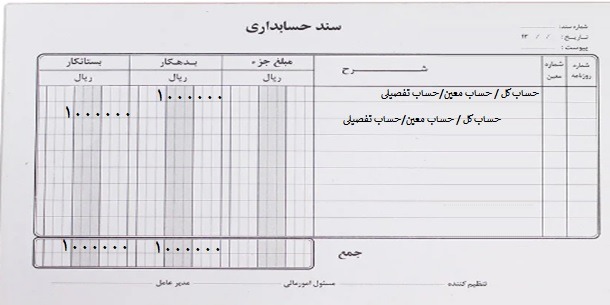

سندحسابداری

اصلی ترین اقدام حسابدار در هر سازمانی، صدور سند حسابداری برای تراکنش های مالی آن سازمان است. سند حسابداری مبنای تولید گزارشات مالی است. در سند حسابداری، رویدادهای مالی براساس اصول و استانداردهای حسابداری طبقه بندی شده و براساس طبقات حساب اقدام به گزارش گیری می کنیم.

جهت ثبت هر سند حسابداری دو اقدام انجام می شود :

-

- تشخیص گروه حساب

-

- تشخیص طبقه بندی حساب

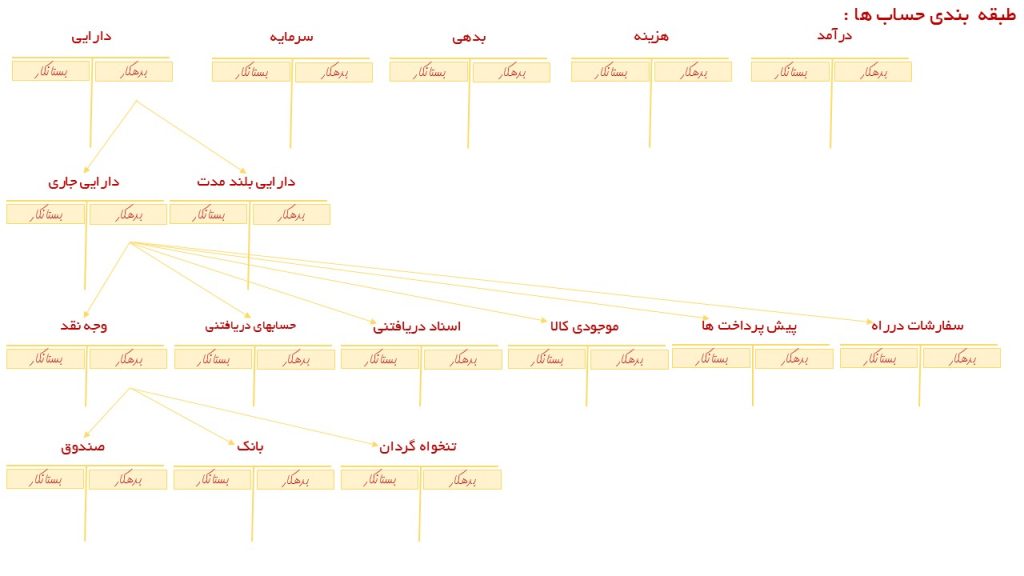

آنچه در مباحث تئوری آموزش حسابداری مورد تاکید است، تشخیص ماهیت و گروه حساب برای هر رویداد است. ولی در کار اجرایی علاوه بر تشخیص هر یک از گروه های پنج گانه حساب ها ( دارایی ، بدهی ، سرمایه ، درآمد ، هزینه) برای ثبت بدهکار و بستانکار هر رویداد، می بایست طبقه بندی هر گروه را نیز تعیین نمود.

در ادامه برای تفهیم مطلب ثبت های حسابداری هر یک از فرآیندهای مالی را که در اکثر شرکت ها، با فعالیت های خدماتی ، بازرگانی و تولیدی مورد استفاده قرار می گیرند، بررسی می کنیم. با فراگیری این ثبت ها، درصد زیادی از ثبت های مربوط به سندهای حسابداری را می توانید در سازمان خود مورد استفاده قرار دهید.

دقت داشته باشید در هر طرف سند حسابداری یک رویداد، تا سطح مورد نیاز زیر شاخه های یک گروه حساب را انتخاب می کنیم. بعبارت دیگر الزامی ندارد که اگر یه طرف سند حسابداری را تا سطح تفصیلی و جز حساب ها ریز کرده باشیم، الزاماً طرف مقابل هم تا همان سطح حساب ریز شود.

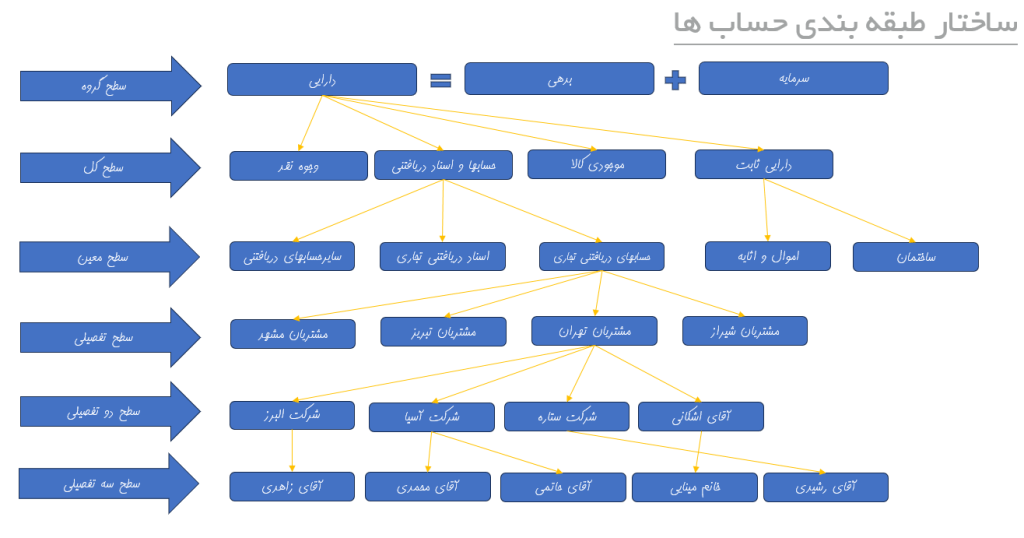

پس برای شروع عملیات صدور سند حسابداری باید اجزاء هر یک از گروه حساب ها را کامل بشناسیم. یادآور می شود طراحی اجزاء گروه حساب ها عموماً حسابداران و مدیران مالی با تجربه براساس دانش مالی و نیاز سازمان هدف تعیین و پیاده سازی می شود. بطور مثال اجزاء حسابداری در شرکت های با فعالیت خدماتی ، بازرگانی و تولیدی متفاوت است.

در جدول زیر بطور نمونه بخشی از اجزاء حساب در گروه دارایی ها نمایش داده می شود.

فرمت سند حسابداری

در ادامه بطور نمونه ثبت های پرتکرار در حسابداری و ماهیت حسابهای مربوطه به تفکیک فرآیندهای مالی ارایه می شود. با کلیک بر روی عناوین زیر، گردش حساب ها در هر یک از فرآیندهای مالی را می توانید بررسی کنید.

فرآیندهای مالی (ثبت های پرتکرار)

دریافت و پرداخت وجه نقد (صندوق)

در رویدادهایی که یک طرف آن صندوق است بطور قطع سرفصل حساب صندوق را انتخاب می کنیم. حال اگر صندوق وجهی را دریافت کرده باشد، ماهیت بدهکار و اگر پرداخت کرده باشد، ماهیت بستانکار را انتخاب میکنیم.

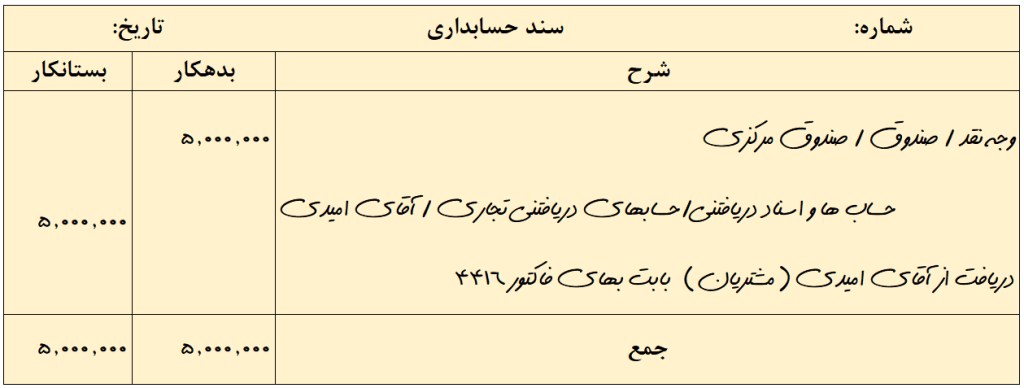

مثال دریافت وجه از صندوق:

رویداد: دریافت مبلغ 5.000.000 ریال از آقای امیدی(مشتریان) بابت بهای فاکتور 4416

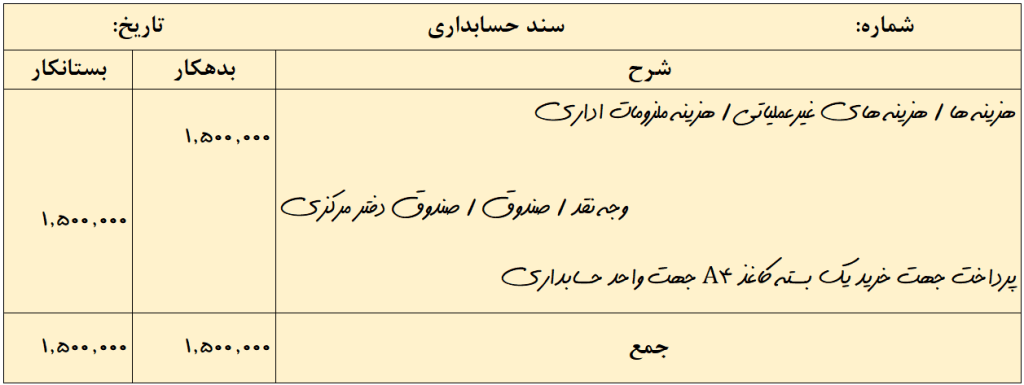

مثال پرداخت وجه از صندوق:

رویداد: پرداخت مبلغ 1.500.000 ریال جهت خرید یک بسته کاغذ A4 جهت واحد حسابداری

دریافت و پرداخت وجه نقد (بانک)

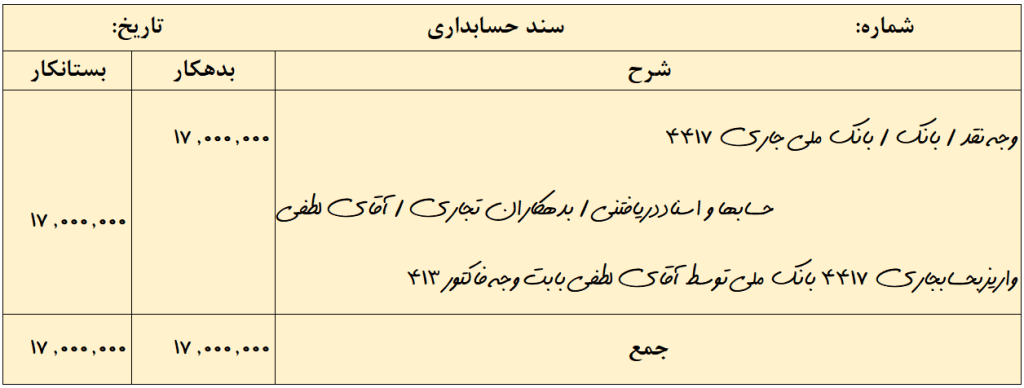

مثال واریز وجه بحساب بانک

رویداد: واریز مبلغ 17.000.000 ریال بحسابجاری 4417 بانک ملی توسط آقای لطفی(مشتریان) بابت وجه فاکتور 413 ( سند حسابداری فروش قبلا صادر شده و در اینجا فقط دریافت وجه از آقای لطفی ثبت می شود)

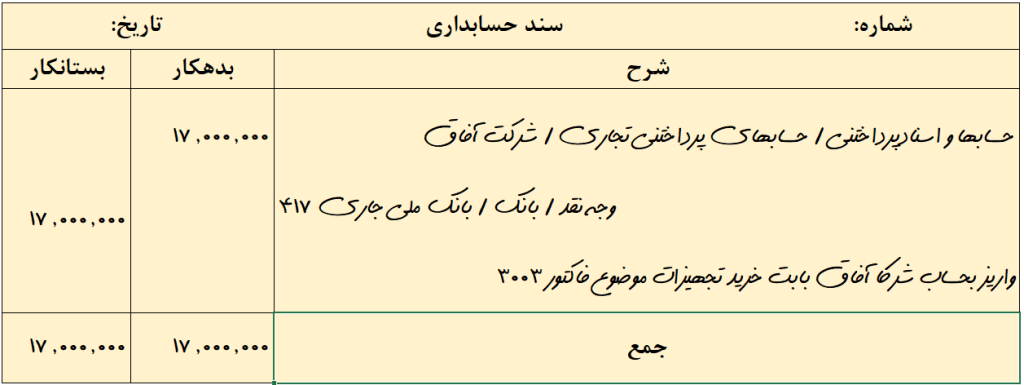

مثال برداشت وجه از بانک

رویداد: پرداخت مبلغ 23.000.000 ریال به شرکت آفاق بابت خرید تجهیزات، موضوع فاکتور 3003 از حسابجاری 4417 بانک ملی ( سند خرید قبلاً صادر شده و در اینجا فقط پرداخت طلب شرکت آفاق انجام می شود)

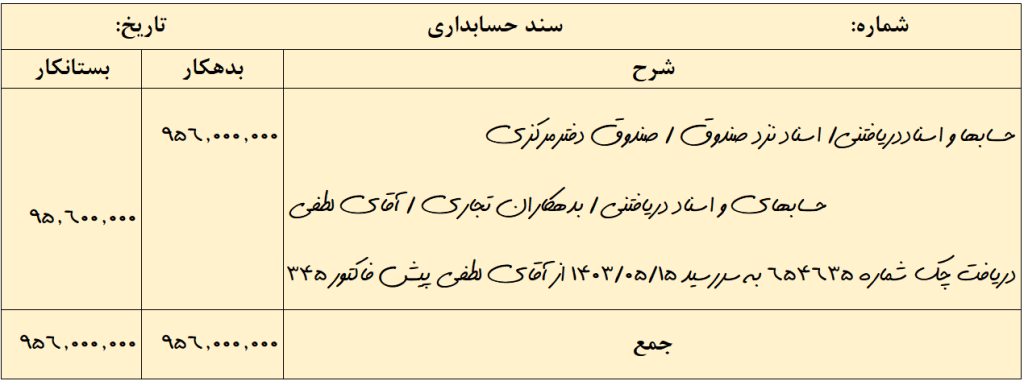

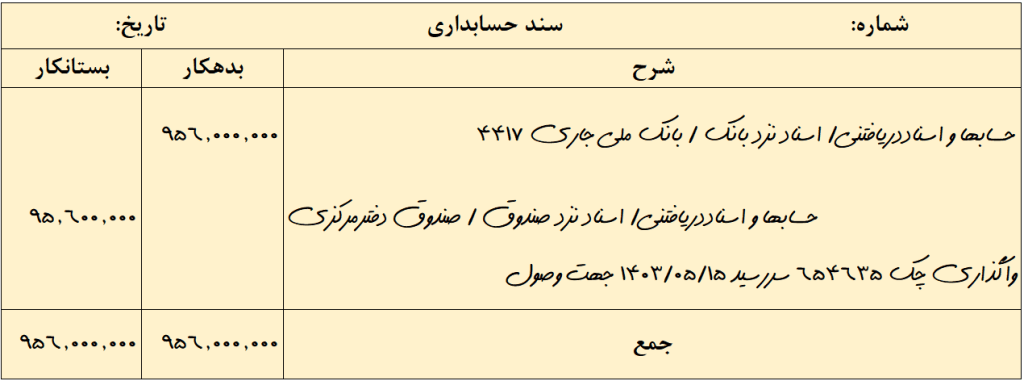

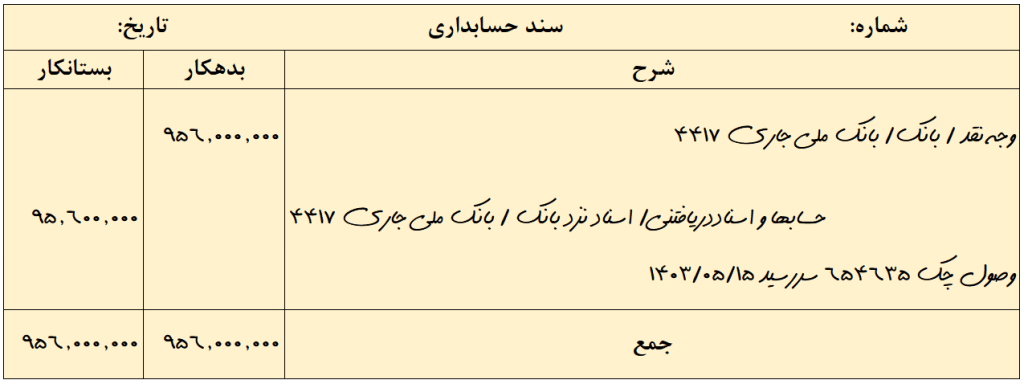

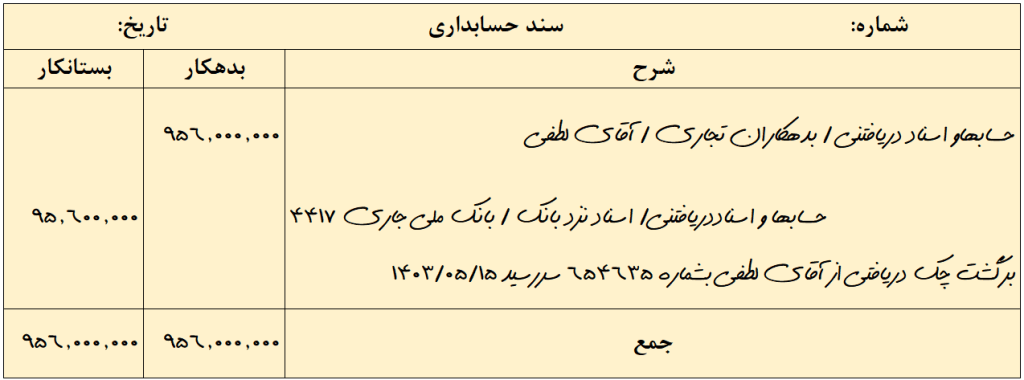

گردش اسناد دریافتنی

رویداد: دریافت چک شماره 654635 به سررسید 1403/05/15 از آقای لطفی (مشتریان) بمبلغ 956.000.000 ریال موضوع پیش فاکتور 345

رویداد : واگذاری چک 654635 سررسید 1403/05/15 به مبلغ 956.000.000 ریال دریافتی از آقای لطفی و واگذاری بحسابجاری 4417 بانک ملی جهت وصول

رویداد :وصول چک 654635 سررسید 1403/05/15 واگذار شده به بانک

رویداد: برگشت چک دریافتی از آقای لطفی بشماره 654635 سررسید 1403/05/15 واگذار شده به بانک ملی جاری 4417

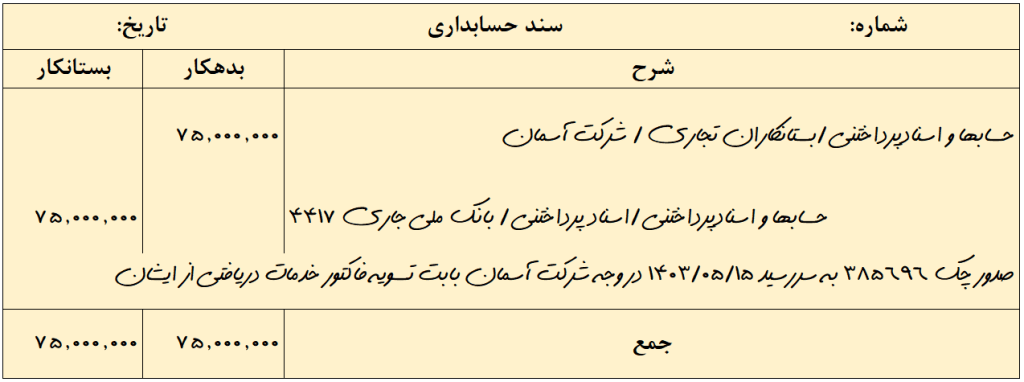

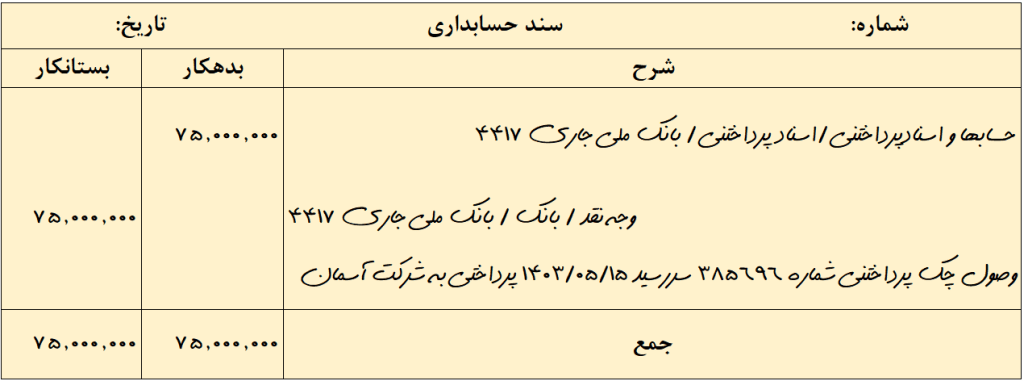

گردش اسناد پرداختنی

رویداد: صدور چک 385696 به سررسید 1403/05/15 به مبلغ 75.000.000ریال در وجه شرکت آسمان بابت تسویه فاکتور خدمات دریافتی از ایشان ( سندحسابداری شناسایی هزینه خدمات قبلا صادر شده و در این فقط تسویه طلب ایشان انجام می شود)

رویداد: وصول چک پرداختنی شماره 385696 سررسید 1403/05/15 پرداختی به شرکت آسمان

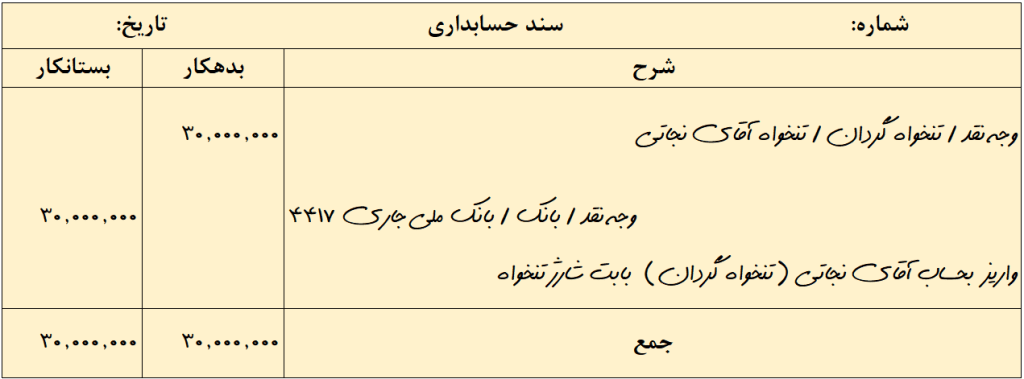

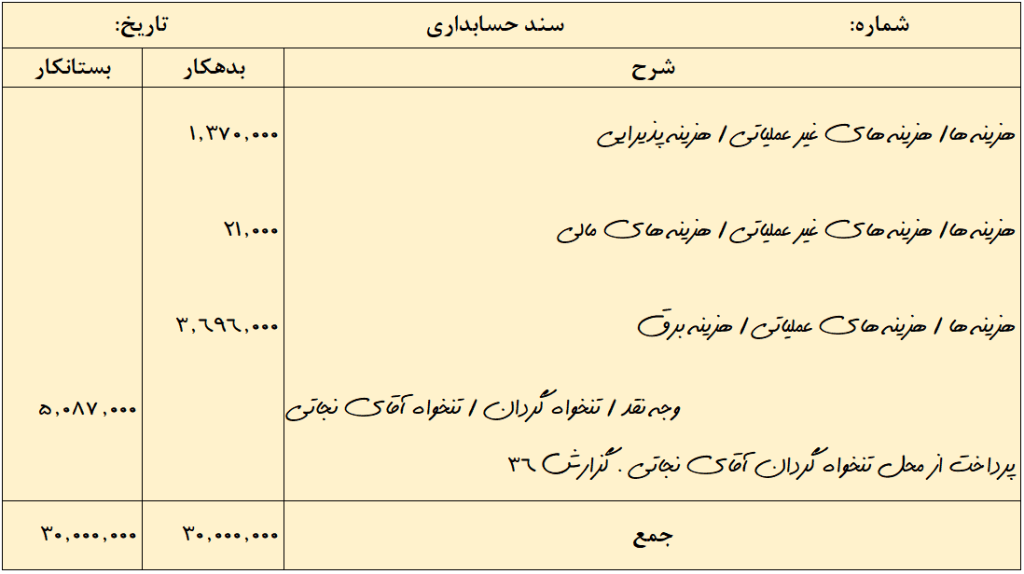

دریافت و پرداخت تنخواه گردان

رویداد: واریز مبلغ 30.000.000 ریال بحساب آقای نجاتی (تنخواه گردان) از حسابجاری 4417 بانک ملی

رویداد: خرید یک بسته چایی به ارزش1.370.000 ریال و پرداخت کارمزد حواله بانکی به مبلغ 21.000 ریال و پرداخت قبض برق شرکت به مبلغ 3.696.000 ریال توسط تنخواه آقای نجاتی

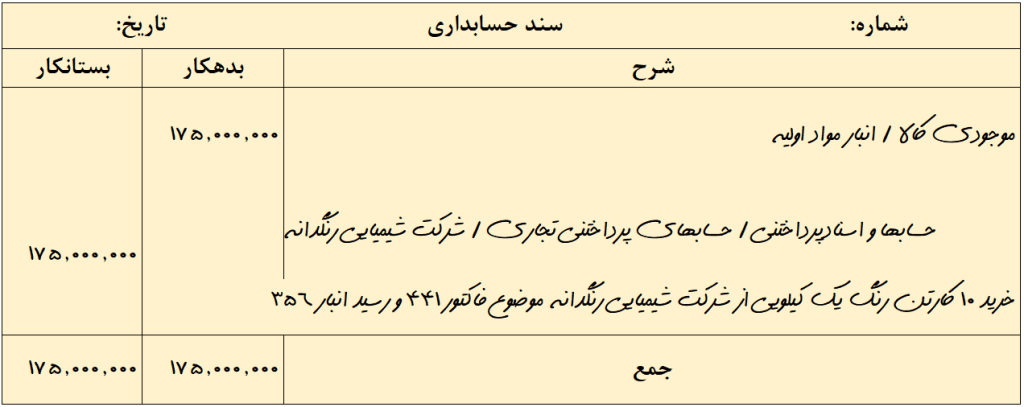

خرید کالا

برای ثبت سند حسابداری مربوط به خرید، ابتدا باید روش ثبت نگهداری موجودی کالا را در نظر داشت. در صورتیکه روش نگهداری موجودی کالا ادواری باشد از حساب خرید و در روش دائمی از حساب موجودی کالا استفاده می شود. با توجه به استفاده از نرم افزارهای حسابداری و محاسبه لحظه ای ارزش موجودی کالا، عموماً در عمل از روش دائمی نگهداری کالا استفاده می شود.

رویداد: خرید 10 کارتن رنگ یک کیلویی از شرکت شیمیایی رنگدانه به ارزش 175.000.000 ریال موضوع فاکتور 441 و رسید انبار 356

دقت داشته باشید که اگر خرید جزئی باشد، نیازی به نگهداری موجودی کالا ندارد و مستقیم مصرف گردد، بطور مستقیم بحساب هزینه منظور می شود.

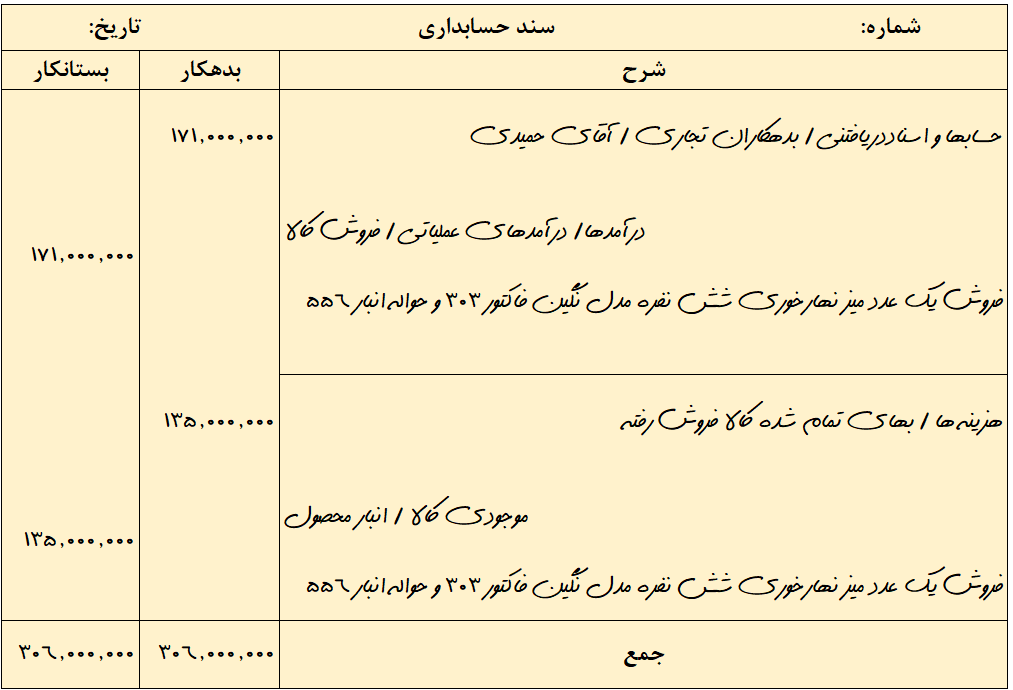

فروش کالا

برای ثبت سند حسابداری فروش باید ابتدا روش نگهداری موجودی کالا را مد نظر داشت. اگر روش ادواری باشد فقط ثبت رویداد فروش انجام می شود و اگر روش دائمی باشد، همزمان با سند حسابداری فروش، سند کسر موجودی انبار محصول نیز ثبت می شود. امروزه باتوجه به استفاده از نرم افزارهای حسابداری و محاسبه لحظه ای ارزش موجودی کالای انبار، از روش دائمی استفاده می شود. همچنین جهت نرخ گذاری موجودی کالا باید روش های نرخ گذاری کالا (fifo,lifo,میانگین) در نظر داشت.

رویداد: فروش یک عدد میز نهارخوری شش نفره مدل نگین به مبلغ 171.000.000 ریال به آقای حمیدی موضوع فاکتور 303 و حواله انبار 556 به مبلغ 135.000.000 ریال

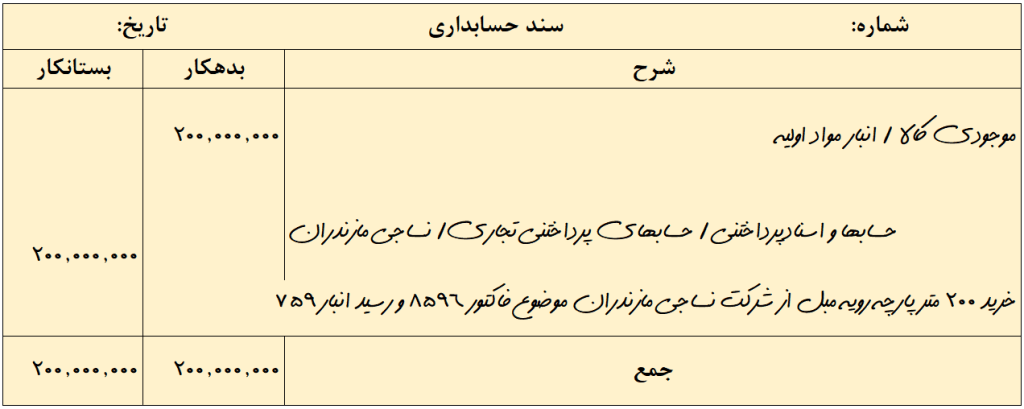

گردش مواد و کالا ( انبار )

در شرکت های با فعالیت بازرگانی و تولیدی یکی از حسابهای پرکاربرد، حساب موجودی کالا می باشد. ورود کالا به انبار با برگه رسید انبار و خروج کالا با برگه حواله انبار انجام می شود. این برگه ها مستندات پیوست سند حسابداری می باشند.

همچنین روش نگهداری موجودی کالا (دائمی ، ادواری ) و روش نرخ گذاری موجودی کالا ( fifo , lifo, میانگین ) را باید در نظر داشت. بطور مثال خرید کالا در یک شرکت تولیدی را با مثال زیر دنبال می کنیم.

رویداد: خرید 200 متر پارچه رویه مبل از شرکت نساجی مازندران به مبلغ 200.000.000 ریال موضوع فاکتور 8596 و رسید انبار 759

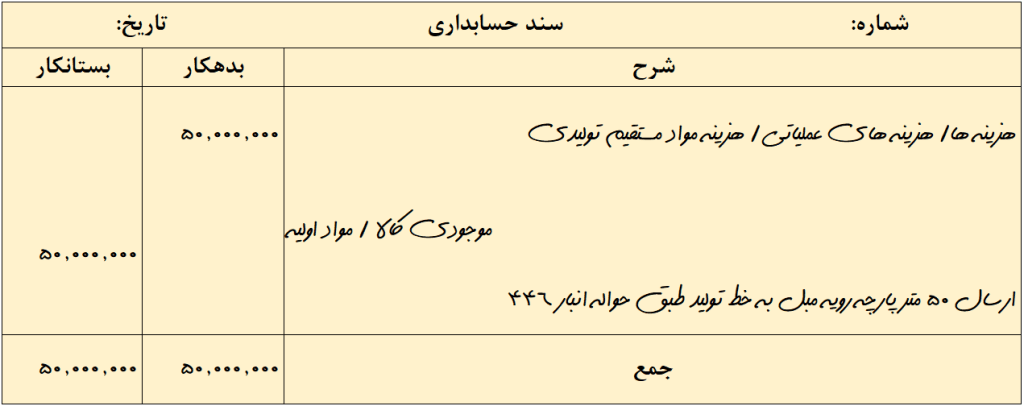

رویداد: ارسال 50 متر پارچه رویه مبل به خط تولید طبق حواله انبار 446 به مبلغ 50.000.000 ریال.

نکته : ثبت خروج کالا از انبار مواد اولیه به خط تولید در برخی شرکتها مستقیم بحساب هزینه منتقل می شود(هزینه مواد مستقیم) و در برخی دیگر که فرآیند تولید چند مرحله ای است، از حساب کاردرجریان ساخت استفاده می شود.

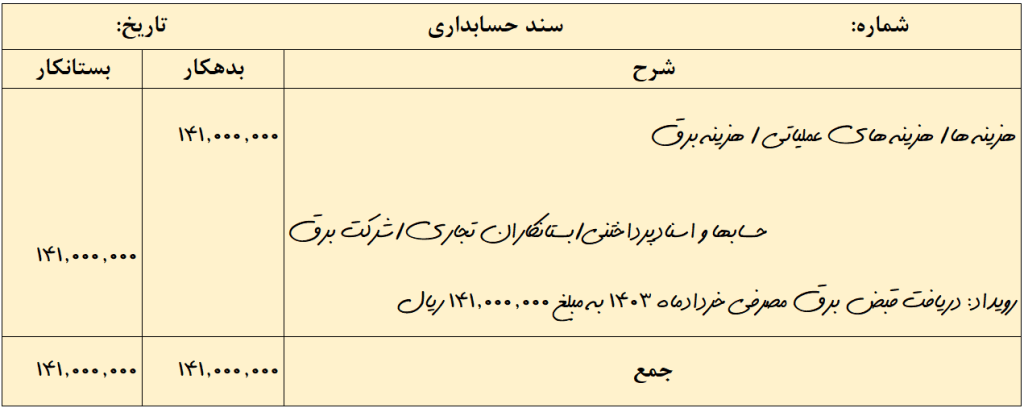

شناسایی هزینه

رویداد: دریافت قبض برق مصرفی خردادماه 1403 به مبلغ 141.000.000 ریال

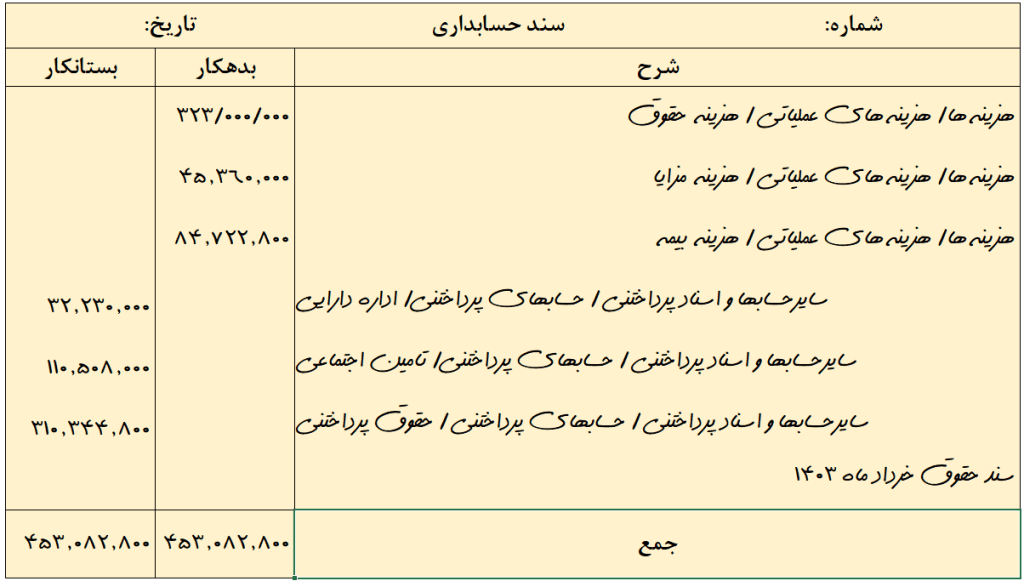

سند حقوق

سند حسابداری حقوق و دستمزد، در پایان هر ماه براساس لیست حقوق صادر می شود. کلیه محاسبات مربوط به حقوق پرسنل ، سایر هزینه ها ، پرداختهای بیمه ، مالیات ، مساعده و حقوق پرداختی به پرسنل در لیست دستمزد منعکس می شود.

رویداد:

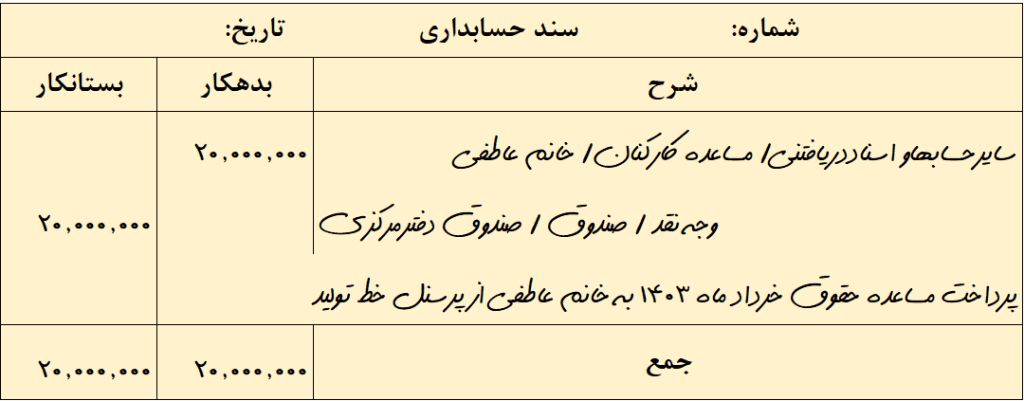

مساعده ، وام و ماموریت پرسنل

معمولاً پرداخت های متنوع به پرسنل جزو ثبت های پرتکرار در شرکت ها می باشد. خصوصاً در شرکتهایی که تعداد پرسنل زیاد هستند.

پرداخت مساعده ( بخشی از حقوق ماه جاری که برخی پرسنل درخواست می کنند و با تایید مدیریت پرداخت و در انتهای همان ماه در محاسبه خالص پرداختی حقوق لحاظ می شود.

رویداد: پرداخت مبلغ 20.000.000 ریال توسط صندوق دفتر مرکزی بابت مساعده حقوق خرداد ماه 1403 به خانم عاطفی از پرسنل خط تولید

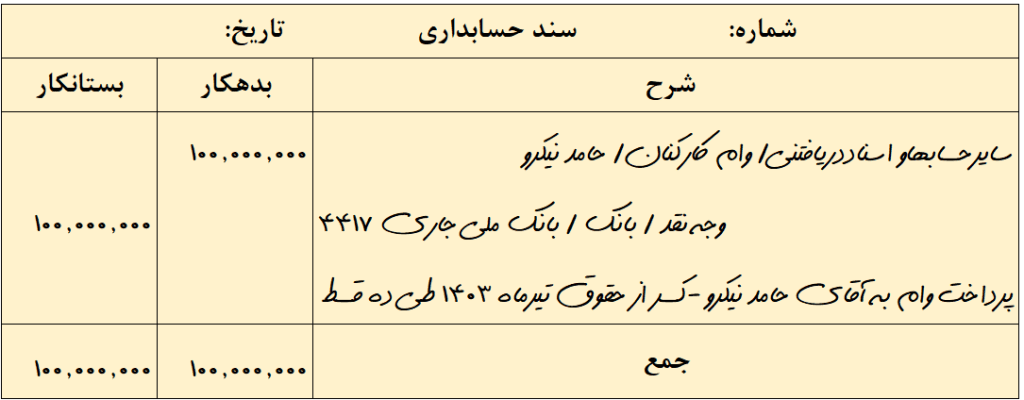

پرداخت وام به پرسنل : با درخواست پرسنل و بررسی ضرورت پرداخت و شرایط نقدینگی در شرکت و تایید مدیریت گاهاً طبق دستورالعمل های داخلی هر شرکت مبلغی بعنوان وام به پرسنل پرداخت می شود و بصورت اقساط کوتاه مدت یا بلند مدت از محل حقوق ماهیانه پرسنل کسر می شود.

رویداد: پرداخت مبلغ 100.000.000 ریال از حسابجاری 4417 بانک ملی به آقای حامد نیکرو از پرسنل واحد خدمات به عنوان وام و کسر از حقوق تیرماه 1403 طی ده قسط

نکته: در زمان پرداخت وام به پرسنل معمولاً یک برگ چک معادل کل مبلغ وام بعنوان تضمین از پرسنل دریافت می شود. سند حسابداری چک تضمینی دریافتی از پرسنل در حسابهای انتظامی ثبت می شود.